மூன்றாம் தரப்பு பொறுப்புக் காப்பீடு - அனுபவம் வாய்ந்த ஓட்டுநர்களை விட இளம் ஓட்டுநர்கள் ஐந்து மடங்கு அதிகமாக செலுத்துகின்றனர்

கடந்த ஆண்டு, ஒவ்வொரு ஐந்தாவது விபத்துக்கும் 18 முதல் 24 வயதுடைய ஓட்டுனர்கள் காரணம். காப்பீட்டு நிறுவனங்கள் இதை நினைவில் வைத்திருக்கின்றன, எனவே இளம் கார் உரிமையாளர்கள் தானியங்களைப் போலவே கட்டாய சிவில் பொறுப்புக் காப்பீட்டிற்காக நிறைய பணம் செலுத்துகிறார்கள்.

கடந்த ஆண்டு, ஒவ்வொரு ஐந்தாவது விபத்துக்கும் 18 முதல் 24 வயதுடைய ஓட்டுனர்கள் காரணம். காப்பீட்டு நிறுவனங்கள் இதை நினைவில் வைத்திருக்கின்றன, எனவே இளம் கார் உரிமையாளர்கள் தானியங்களைப் போலவே கட்டாய சிவில் பொறுப்புக் காப்பீட்டிற்காக நிறைய பணம் செலுத்துகிறார்கள்.

பல ஆண்டுகளாக போலந்து சாலைகளில் 18 முதல் 24 வயதுக்குட்பட்ட இளம் ஓட்டுநர்களால் மிகப்பெரிய அச்சுறுத்தல் ஏற்பட்டுள்ளதாக காவல்துறை புள்ளிவிவரங்கள் காட்டுகின்றன. 2012 இல், அவை 6 விபத்துக்களை ஏற்படுத்தியது, அதாவது 526%. அனைத்து நிகழ்வுகள். இதன் பொருள் ஒவ்வொரு 21 10 க்கும் 17,3 விபத்துக்கள் இளைய ஓட்டுநர்கள் சம்பந்தப்பட்டதாகும்.

மேலும் பார்க்கவும்: சிறப்பு மேற்பார்வையின் கீழ் புதிதாக சுட்ட ஓட்டுநர். பச்சை இலைகள் திரும்பும்

விபத்துக்கு காரணமானவர்களின் மற்ற குழுக்களை விட இது அதிகம். ஒப்பிடுகையில், 25-39 வயதிற்குட்பட்டவர்களில், அதே ஆபத்துக் காட்டி 11 விபத்துக்களை அடைகிறது, மேலும் 40-59 வயதுடைய ஓட்டுநர்களிடையே, 7,2 மட்டுமே. அனுபவமற்ற ஓட்டுநர்களால் சேதம் ஏற்படுவதற்கான சாத்தியம் அதிகமாக உள்ளது, நிதி தாக்கங்கள்.

- காப்பீட்டாளர்கள் புள்ளிவிவரங்களின் அடிப்படையில் பிரீமியங்களைக் கணக்கிட வேண்டும், மேலும் இது 18-24 வயதுடைய ஓட்டுநர்களுக்கு ஒரு பாதகமான நிலையை தெளிவாகக் குறிக்கிறது. இதன் விளைவாக, இந்த வயதிற்குட்பட்ட ஒவ்வொரு நபரும் விபத்தை ஏற்படுத்தியதா இல்லையா என்பதைப் பொருட்படுத்தாமல், அதிக பணம் செலுத்துகிறார், CUK Ubezpieczenia இன் ப்ரெஸ்மிஸ்லாவ் கிராபோவ்ஸ்கி, ஒரு காப்பீட்டு தரகர்.

புதிய ஓட்டுநர்கள் பொறுப்புக் காப்பீட்டிற்கு அதிக கட்டணம் செலுத்தினாலும், காப்பீட்டாளர்களுக்கு நிலையான விலை விதி இல்லை. நடைமுறையில், சில நிறுவனங்கள் குறைந்த ஓட்டுநர் அனுபவம் உள்ளவர்களைக் காப்பீடு செய்ய அதிக விருப்பத்துடன் உள்ளன.

மேலும் பார்க்கவும்: அனுபவம் இல்லாத ஓட்டுநர்கள் மற்றும் அவர்களின் மிகவும் பொதுவான தவறுகள் - எதைப் பார்க்க வேண்டும்

- ஓட்டுநரின் இளம் வயது ஒரு பெரிய பிரச்சனை இல்லாத நிறுவனங்களை நீங்கள் காணலாம், மற்ற காப்பீட்டாளர்களுக்கு, அடிப்படை பிரீமியம் விலையில் 30 முதல் 75 சதவீதம் வரை அதிகரிப்பு இருக்கும். இதன் விளைவாக, ஒவ்வொரு நிறுவனத்திற்கும் முற்றிலும் மாறுபட்ட விலை உள்ளது, சில நேரங்களில் போட்டியாளர்களை விட பல நூறு அல்லது பல ஆயிரம் ஸ்லோட்டிகள் கூட அதிகம். மூன்றாம் தரப்பு பொறுப்புக் காப்பீட்டை வாங்குவதற்கு முன், கார் உரிமையாளர் வெவ்வேறு சலுகைகளை ஒப்பிட்டுப் பார்த்து, மலிவான ஒன்றைத் தேர்ந்தெடுக்க வேண்டும் என்று ப்ரெஸ்மிஸ்லாவ் கிராபோவ்ஸ்கி கூறுகிறார்.

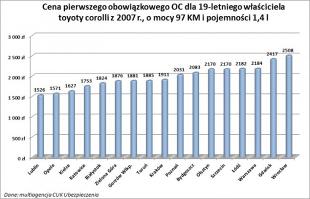

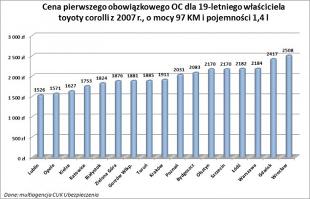

CUK Ubezpieczenia இன் கணக்கீடுகள், ஆறு வயதுடைய டொயோட்டா கொரோலாவை ஓட்டும் 19 வயது வார்சா குடியிருப்பாளர், நிறுவனங்களில் ஒன்றின் முதல் பொறுப்புக் காப்பீட்டிற்கு குறைந்தபட்சம் PLN 2ஐ செலுத்துவார் என்பதைக் காட்டுகிறது. இதையொட்டி, மற்ற நிறுவனம் PLN 184 5, அதாவது PLN 349 3 இன் தொகையில் அதே ஓட்டுநர் மூன்றாம் தரப்பு பொறுப்புக் காப்பீட்டை வழங்கும்.

முக்கியமாக, கார் பதிவு செய்யப்பட்ட நகரத்தைப் பொருட்படுத்தாமல், இந்த வழியில் விலைகள் உருவாக்கப்படுகின்றன.

மேலும் பார்க்கவும்: கவனம்! கார் இயங்காவிட்டாலும் நீங்கள் பொறுப்பற்ற அபராதத்தைப் பெறுவீர்கள்

புதிய வாகன ஓட்டிகள் எவ்வளவு பணம் செலுத்துகிறார்கள் என்பதைப் பார்க்க, 39 ஆண்டுகளாக பொறுப்புக் காப்பீட்டை வாங்கும் வார்சாவைச் சேர்ந்த 10 வயதானவரின் விலையைப் பாருங்கள், அவர் ஒருபோதும் காயமடையவில்லை, அதே டொயோட்டா கொரோலாவை 443 வருடமாக ஓட்டுகிறார். - பழைய. வயது. அத்தகைய இயக்கி PLN XNUMX க்கு கூட ஒரு கொள்கையைக் கண்டுபிடிக்கும். இது ஒரு XNUMX வயதான டிரைவரின் குறைந்த விலையை விட கிட்டத்தட்ட ஐந்து மடங்கு மலிவானது.

- அத்தகைய விலை வரம்புகள் இருப்பதை அறிந்திருப்பது முக்கியம், ஏனெனில் மூன்றாம் தரப்பு பொறுப்புக் காப்பீட்டுக் கொள்கையின் விஷயத்தில், விலை மிக முக்கியமானது. இருப்பினும், பாதுகாப்பின் நோக்கம் இரண்டாம் நிலை முக்கியத்துவம் வாய்ந்தது, இது சட்டத்தால் கட்டுப்படுத்தப்படுகிறது, மேலும் ஒவ்வொரு காப்பீட்டாளரும் வாடிக்கையாளர்களுக்கு ஒரே மாதிரியான பாதுகாப்பை வழங்குகிறார், Przemysław Grabowski சேர்க்கிறது.

CUK Ubezpieczenia வழங்கிய தகவலின் அடிப்படையில் MMI

புகைப்படம்: OWENthatsmyname / flickr.com CC ஆல் 2.0 இன் கீழ் உரிமம் பெற்றது

வர்த்தக